购买美债的思路(二)

几个月前,我在购买美债的思路里介绍了从Treasury Direct查询美债的发行日期和编号,然后在券商中搜索美债编号,以发行价直接认购美债的过程。

直接购买美债的门槛是

- 有境外的银行账户,用于兑换和存放非人民币资产

- 需要开设境外券商账户

除了直接购买即将发行的美债之外,还有两种方式可以间接购买美债。

目前,我并未间接购买过美债。仅对想要间接购买的朋友做一个参考。

在间接购买美债前,有几个概念需要理解清楚。

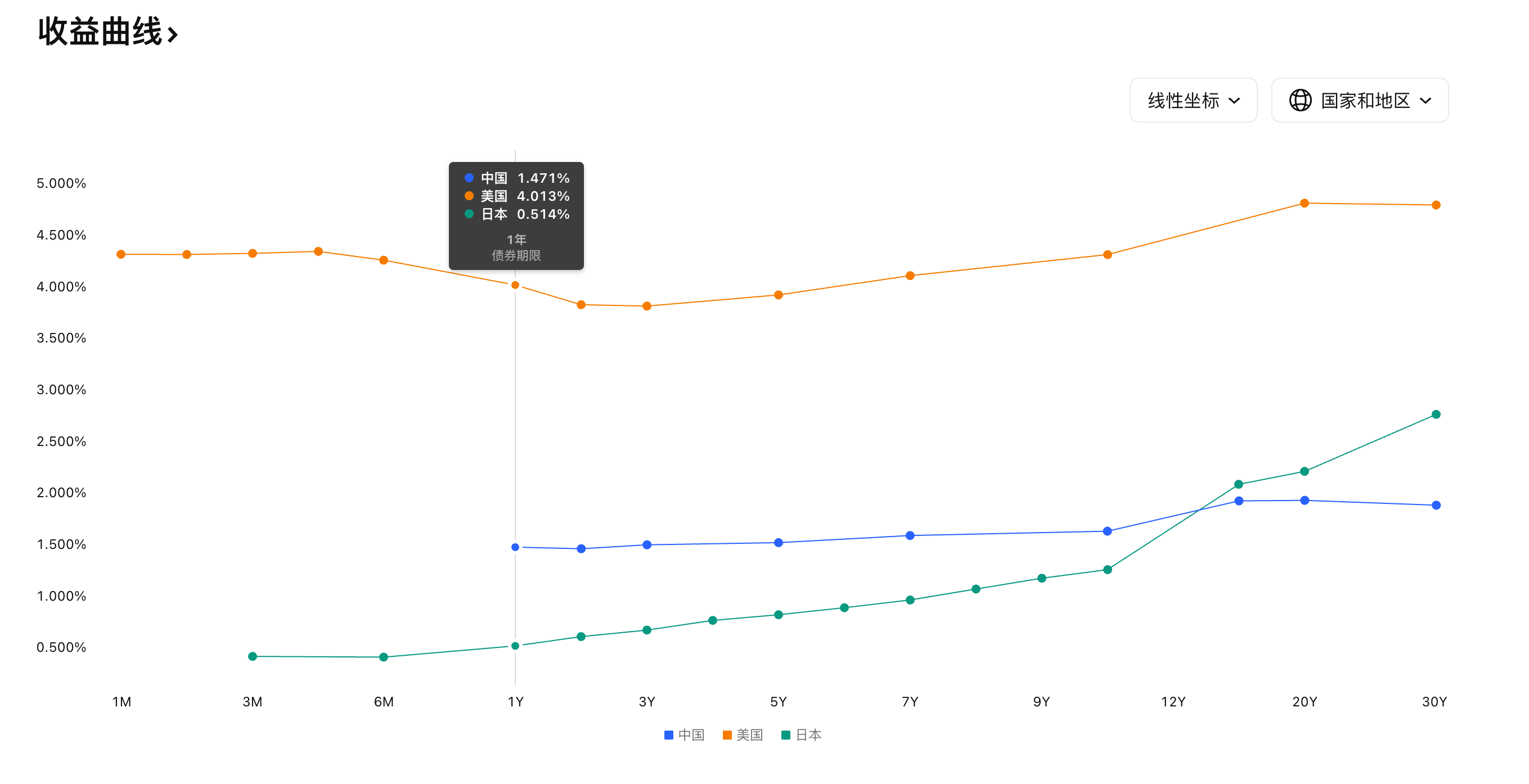

美债利率和收益率

美债按照到期时长,可分为短中长期三类。

美债的利率,指的是票面上写着的Coupon Rate。而收益率(Yield)指的是债券到期后,你的实际收益(比如债券持有到期)占成本的百分比。 在英文中,是完全两个不同的单词。

Yield vs. Interest Rate: What’s the Difference?

感兴趣的朋友可以通过上面的链接了解更细节的内容。

短期1的美债,是没有利息的(没有Rate或者Rate为0)。所以在讨论美债时,通常使用收益率来描述。

可以看到,X轴,美国,日本都有小于1年(1Y)的债券发行,而中国只有一年或以上的债券。

收益率和价格的关系

例如,市场上,一张利息为5%的1年期美债,发行价$992,如果你以发行价购买,到期后,你的收益率(yield)为:(100*1.05%-99)*100%/99=6%

如果你在二级市场上以市场价格购买,比如$100的价格购入,则到期后,你的收益率为:(100*1.05%-100)*100%/100=5%

可以看到,债券的价格越高,买入后,最后得到的收益率就越低,即美债价格和收益率成反比。为什么大家总在讨论美债收益率?因为美债的收益率,被看作一种几乎无风险的收益率3。

间接购买美债的两种方式

对于我们这样的个人投资者,有两种选择来间接持有美债:使用境外券商购买美债ETF或者使用境内券商购买QDII和ETF。

境外券商ETF

通过购买ETF的方式持有美债,会被收取一定的管理费,例如贝莱的发行的0-3个月的ETF,SGOV,费用为0.09%。(好处应该就是可以不用频繁操作,例如短期美债到期后,你需要再次购买)

境外ETF的种类非常多种,下列表格可以参考

| 类别 | 期限 | 代码 | 名称 |

|---|---|---|---|

| 短期 | 1 年以内 | SHV | iShares 短期国债 ETF |

| XBIIL | 美国国债 6 个月 ETF | ||

| UBIL.U | Horizons 0–3 月美国国债 ETF | ||

| SGOV | iShares 0–3 月美国国债 ETF | ||

| 2 年期 | UTWO | 美国国债 2 年期票据 ETF | |

| SCHO | 新信短期美国国债 ETF | ||

| 1–3 年 | VGSH | 先锋短期国债 ETF | |

| SHY | iShares 1–3 年期国债 ETF | ||

| 中期 | 5 年期 | UFIV | 美国国债 5 年期票据 ETF |

| 3–7 年 | IEI | iShares 3–7 年期国债 ETF | |

| 5–10 年 | VGIT | 先锋中期国债 ETF | |

| 3–10 年 | SPTI | SPDR®投资组合中期国债 ETF | |

| SCHR | 新信中期美国国债 ETF | ||

| 7 年期 | USVN | 美国国债 7 年期票据 ETF | |

| 7–10 年 | IEF | iShares 7–10 年期国债 ETF | |

| 长期 | 10–25 年 | VGLT | 先锋长期国债 ETF |

| 10–20 年 | TLH | iShares 10–20 年期国债 ETF | |

| SPTL | SPDR®投资组合长期国债 ETF | ||

| 10 年以上 | SCHQ | 新信长期美国国债 ETF | |

| 20 年期 | UTWY | 美国国债 20 年期债券 ETF | |

| 20 年以上 | TLT | iShares 20+年期国债 ETF | |

| 其他 | 30 年期 | UTHY | 美国国债 30 年期债券 ETF |

| 1–30 年 | GOVT | iShares 美国国债综合 ETF |

购买美债ETF与单独购买美债一个最大的区别是,美债ETF会持有到期日均不相同的美债,同时还会在到期后不断购买新债,因此对ETF购买者,没有“到期”一说,风险就来源于此。

单独购买债券,是你与债务人(美国政府)之间的协议,到期后,会按照约定的利率和时间,返还本金和利息。 而购买美债ETF,对持有人来说,没有到期日,因此风险是不同的。

详细区别请见:Why You Don’t Lose Money in Bonds (If You Wait Long Enough)

境内QDII和ETF

境内的QDII和ETF,除了会收取管理费用外,可能还有额度限制。但是适合用人民币购买。 比如富国全球债券(QDII)人民币A或者工银全球美元债A类

不平等优势

其实从投资种类上来说,境外的种类明显多于境内。

有很多帖子都讨论「境外账户有什么用」4,多一种选择,就多一种自由。(有选择困难症也不一定是一件坏事😀)